Sådan påvirker firmabiler virksomhedens likviditet, balance og lønomkostninger

Stefan Mørn Mikkelsen

Økonomidirektør·

GuidesØkonomiKapitalbindingBalanceGearingLønomkostningGuide

Økonomisk perspektiv

For CFO’er og økonomiansvarlige handler firmabiler ikke kun om biler – men om balance, gearing, kapitalbinding og den samlede lønomkostning.

Mange virksomheder fokuserer stadig primært på den månedlige leasingydelse og selve bilvalget. Men i praksis er det ofte beskatningen, balancepåvirkningen og den samlede økonomi, der gør den største forskel.

Særligt på elbiler kan forskellen mellem nye og brugte firmabiler være markant – både for medarbejderen og virksomheden. Samtidig overser mange virksomheder, hvor stor forskel der er mellem køb, finansiel leasing og operationel leasing – ikke på bilen, men på økonomien bag.

Når en medarbejder får stillet en firmabil til rådighed, beskattes medarbejderen af bilens værdi. Derfor bliver beskatningsgrundlaget afgørende for både medarbejderens nettobelastning og virksomhedens samlede lønomkostning.

For nye firmabiler tager beskatningen som udgangspunkt afsæt i bilens nyvognspris. Men for brugte biler gælder der særlige regler, som kan gøre en markant forskel på medarbejderens månedlige skat.

Hvis bilen er mere end 36 måneder gammel fra første indregistrering, beregnes beskatningen typisk ud fra bilens aktuelle handelsværdi eller virksomhedens købspris — og ikke den oprindelige nypris.

Som Skat beskriver i reglerne om fri bil, ændres beregningsgrundlaget for ældre biler fra nyvognspris til bilens aktuelle værdi efter 36 måneder:

Det betyder, at medarbejderen i praksis kan få næsten samme:

- Komfort

- Udstyr

- Teknologi

- Køreoplevelse

- men med et væsentligt lavere beskatningsgrundlag.

Det er netop derfor, nyere brugte firmabiler ofte giver en attraktiv balance mellem:

- Medarbejderværdi

- Beskatning

- Lønomkostning

- Totaløkonomi

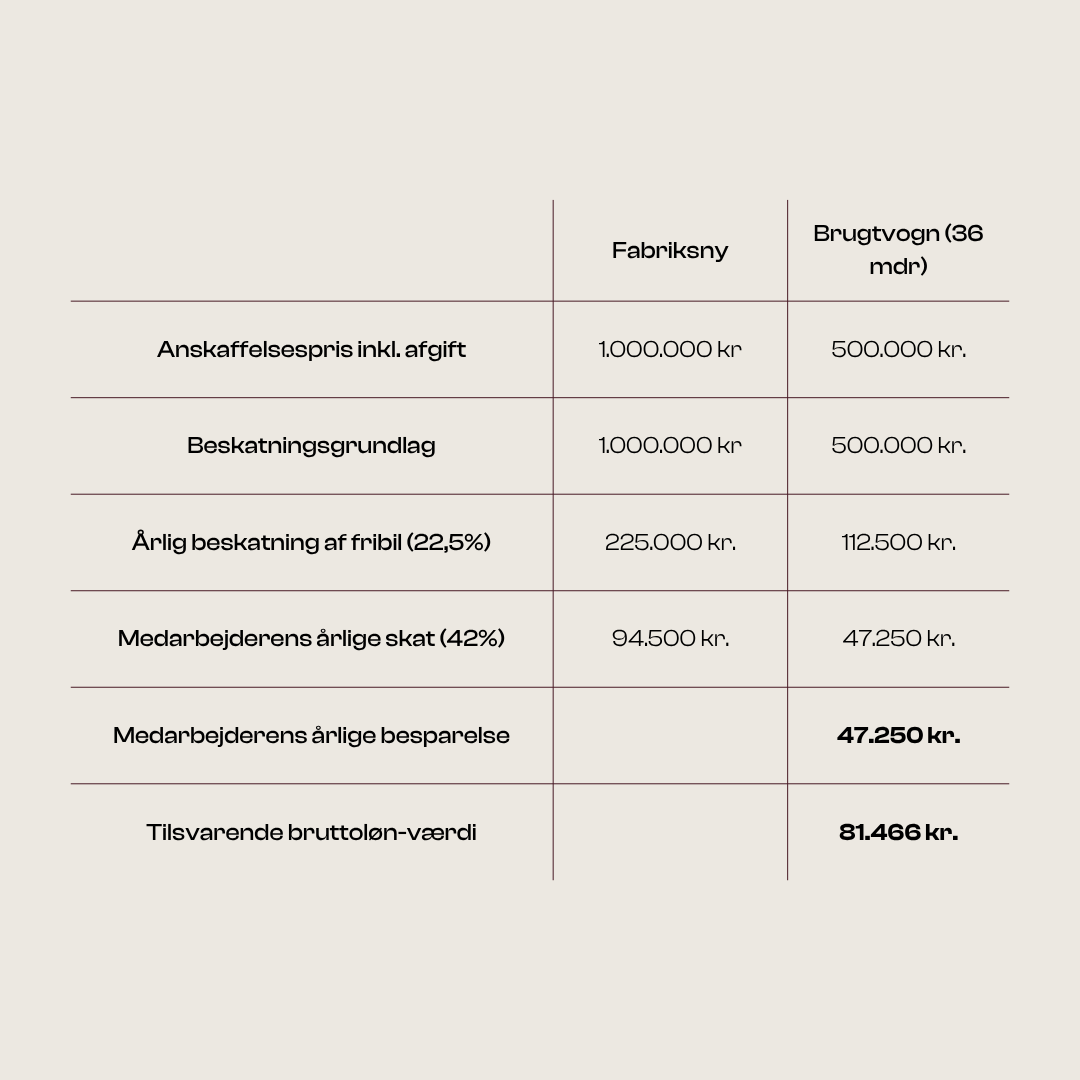

En Audi e-tron 55 quattro koster typisk omkring 1.000.000 kr. som ny. Efter tre år vil samme bil ofte have en markedsværdi omkring 500.000 kr., hvilket samtidig bliver grundlaget for beskatningen.

Det betyder, at medarbejderen stadig får samme komfort, udstyr og oplevelse men med et markant lavere beskatningsgrundlag. I dette eksempel reduceres den årlige beskatning fra 94.500 kr. til 47.250 kr., hvilket giver en årlig besparelse på næsten 47.000 kr.

For virksomheder betyder det samtidig mulighed for at tilbyde attraktive firmabiler med bedre totaløkonomi og høj medarbejderværdi - uden nødvendigvis at øge de samlede lønomkostninger.

Det er stadig den samme rummelige og veludstyrede elbil. Forskellen er ikke oplevelsen — men hvad det koster virksomheden at stille bilen til rådighed.

I eksemplet svarer forskellen til mere end 81.000 kr. mindre i bruttoløn pr. medarbejder årligt for at give samme rådighedsbeløb.

På blot fem firmabiler bliver forskellen over 400.000 kr. om året.

For medarbejdere på topskat bliver forskellen endnu større, fordi værdien af den lavere beskatning stiger i takt med skattesatsen.

For mange virksomheder handler firmabilspolitik derfor ikke længere kun om HR eller medarbejdergoder. Det handler om lønomkostninger, skatteoptimering, kapitalanvendelse og samlet økonomi.

Når virksomheder investerer i firmabiler, fokuseres der ofte på den månedlige ydelse.

Men for mange virksomheder er det mindst lige så relevant at vurdere den samlede påvirkning på:

- Balance

- Gearing

- Soliditet

- Likviditet

- Kreditfaciliteter

Det gælder især, når bilerne købes eller finansieres via bank eller finansiel leasing.

Operationel leasing vælges derfor ofte af virksomheder, der ønsker større økonomisk fleksibilitet og mere forudsigelige rammer omkring flåden.

Som beskrevet i årsregnskabsloven, vil finansiel leasing typisk skulle indregnes som både aktiv og forpligtelse på balancen.

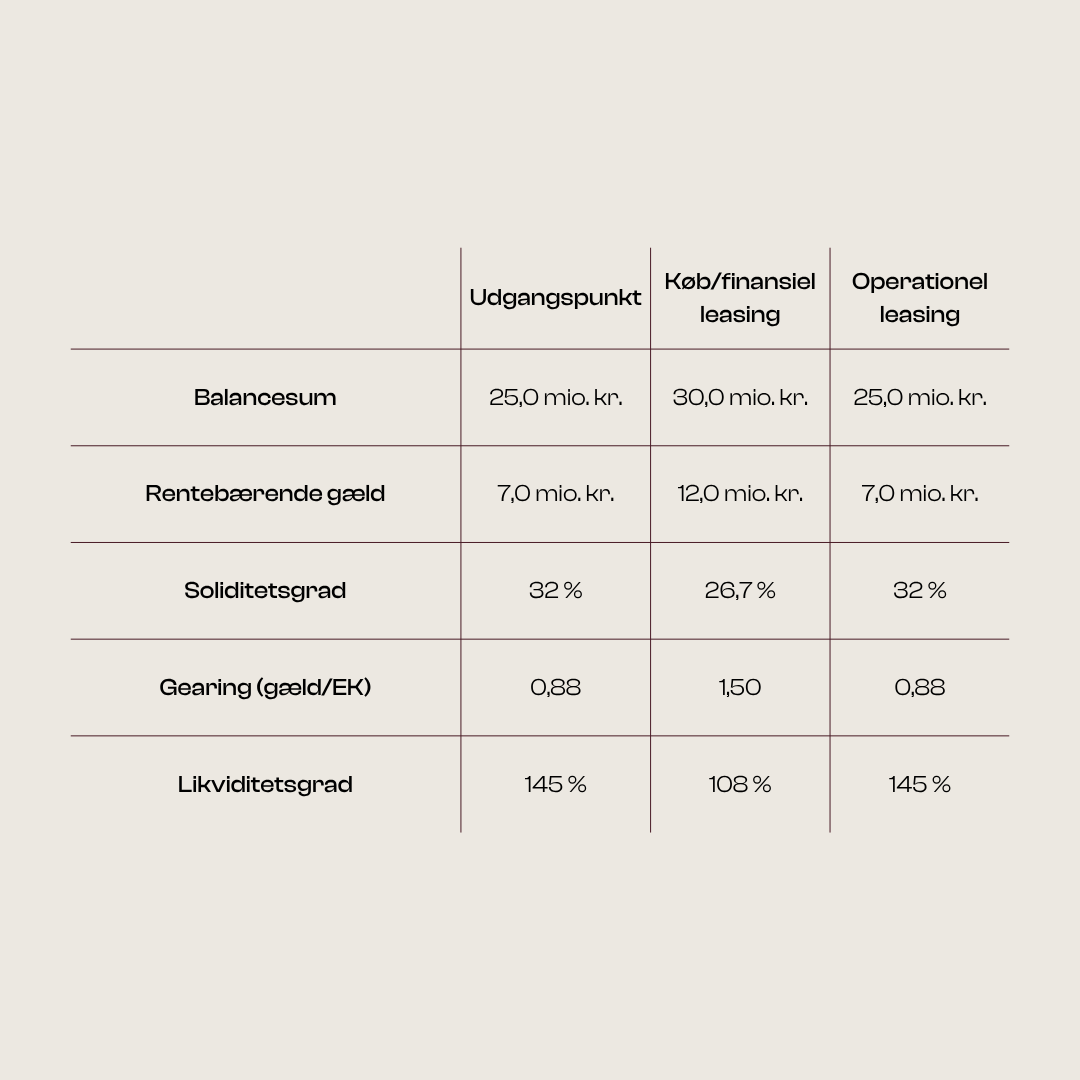

I dette eksempel tager vi udgangspunkt i 10 Audi e-tron 55 quattro til en pris på 500.000 kr. pr. bil.

Det giver en samlet investering på: 5.000.000 kr.

I eksemplet her er det ikke alene prisen på de 10 firmabiler, der er interessant — men hvad der sker med virksomhedens balance.

Ved køb eller finansiel leasing stiger balancesummen med 5 mio. kr., gearingen øges markant, og soliditeten falder.

Det påvirker blandt andet:

- Virksomhedens finansielle fleksibilitet

- Kreditrammer og bankvurdering

- Likviditeten i hverdagen

- Muligheden for at investere i kerneforretningen

Ved operationel leasing holdes forpligtelsen i mange tilfælde uden for balancen for virksomheder under ÅRL klasse B. Det betyder, at virksomheden kan bevare både likviditet og finansielt råderum.

For virksomheder under IFRS 16 skal operationel leasing dog i mange tilfælde også indregnes på balancen.

Eksemplerne er baseret på 2026-satser og opstillede regneeksempler.

Beskatningseksemplet tager udgangspunkt i en marginalskat på 42 %. Ved topskat kan besparelsen være væsentligt højere, afhængigt af medarbejderens samlede indkomstforhold.

Fri bil beregnes som udgangspunkt med 22,5 % af bilens skattemæssige værdi samt miljøtillæg jf. Skat.

Regnskabseksemplet forudsætter virksomheder, der aflægger regnskab efter ÅRL klasse B. For virksomheder under IFRS 16 skal operationel leasing i mange tilfælde også indregnes på balancen.

De konkrete beregninger afhænger altid af virksomhedens økonomi, regnskabsprincipper, finansieringsform og den enkelte medarbejders skatteforhold.

å 10 firmabiler stiger balancesummen med 5 mio. kr., gearingen øges, og soliditeten falder.

Det påvirker blandt andet:

- Virksomhedens finansielle fleksibilitet

- Bankens vurdering og kreditrammer

- Likviditeten i hverdagen

- Mulighederne for at investere i kerneforretningen

Det er netop derfor, mange virksomheder vælger operationel leasing.

For virksomheder, der aflægger regnskab efter ÅRL klasse B, kan operationel leasing i mange tilfælde have en anden balancepåvirkning end køb eller finansiel leasing. Den konkrete regnskabsmæssige behandling afhænger dog af virksomhedens forhold og bør altid vurderes sammen med virksomhedens revisor.

Kort sagt:

For mange virksomheder handler operationel leasing om mere end biler.

Det handler om risikostyring, budgetkontrol og bedre udnyttelse af virksomhedens kapital.

Når drift, service, reparationer, dæk, vejhjælp og administration samles i én løsning, bliver firmabiler mere forudsigelige — både operationelt og økonomisk.

Samtidig reducerer virksomheden risikoen for:

- Uforudsete værkstedsudgifter

- Binding af kapital

- Usikkerhed omkring restværdi

- Administration ved videresalg

Det giver mere stabile budgetter, bedre overblik og større finansiel fleksibilitet.

Der findes ikke én model, der passer til alle virksomheder.

For nogle giver køb eller finansiel leasing bedst mening. For andre er operationel leasing den mest attraktive løsning – både økonomisk, regnskabsmæssigt og strategisk.

Det afhænger blandt andet af:

- Virksomhedens kapitalstruktur

- Finansieringsbehov

- Ønsket fleksibilitet

- Regnskabsprincipper

- Og hvordan virksomheden ønsker at anvende sin likviditet

Hos Agilease hjælper vi virksomheder med at analysere både:

- Beskatning

- Totaløkonomi (TCO)

- Balancepåvirkning

- Leasingstruktur

- Og den samlede firmabilspolitik

Målet er ikke bare at levere biler – men at skabe en løsning, der fungerer økonomisk på tværs af hele virksomheden.

Valget af firmabiler handler ikke kun om biler – men om likviditet, balance, beskatning og hvor fleksibel virksomheden skal være i hverdagen. Det rigtige setup afhænger af jeres økonomi, medarbejdere og den måde, virksomheden arbejder på.

Hos Agilease hjælper vi virksomheder med at finde den løsning, der giver bedst mening i praksis – hvad enten det handler om operationel leasing, finansiel leasing, brugte firmabiler eller optimering af den samlede biløkonomi.

Vi gennemgår gerne jeres nuværende setup og viser konkret, hvordan forskellige løsninger påvirker:

- Likviditet og kapitalbinding

- Balance og nøgletal

- Beskatning og medarbejderøkonomi

- Fleksibilitet og administration i hverdagen

Målet er ikke at sælge en standardaftale – men at skabe en løsning, der fungerer økonomisk og operationelt for jeres virksomhed.

En enkel guide til dig, der skal vælge firmabil for første gang. Få styr på beskatning, påvirkningen på din lønseddel og valg af bil til dit behov.

Mange virksomheder fokuserer på leasingydelsen, når de vælger firmabiler. Men den reelle omkostning afhænger af langt mere end den månedlige betaling. Her gennemgår vi, hvordan TCO giver et mere retvisende billede af virksomhedens biløkonomi.

Overvejer du firmabil eller kørselsgodtgørelse? Få overblik over økonomi, skat, fordele og ulemper, så du kan vælge den bedste løsning for din virksomhed.

Firmabiler påvirker ofte virksomhedens likviditet mere, end mange forventer.

Ved køb eller finansiel leasing bindes der typisk kapital i bilerne, hvilket kan reducere virksomhedens økonomiske fleksibilitet og påvirke kreditfaciliteterne.

Operationel leasing vælges derfor ofte af virksomheder, der ønsker mere forudsigelige omkostninger og mindre kapitalbinding.

Ved køb eller finansiel leasing indregnes bilerne typisk som aktiver på balancen samtidig med, at gælden stiger.

Det kan påvirke:

For virksomheder med fokus på balance og finansiel fleksibilitet kan det derfor være afgørende, hvordan firmabilerne finansieres.

Ved finansiel leasing bærer virksomheden typisk selv den økonomiske risiko på bilen, og leasingaftalen påvirker ofte balancen på samme måde som køb.

Ved operationel leasing ligger restværdirisikoen typisk hos leasingselskabet, og virksomheden betaler i stedet en fast månedlig ydelse.

Det giver ofte:

For mange virksomheder handler operationel leasing om mere end biler.

Det handler blandt andet om:

Når drift, service og administration samles i én løsning, bliver omkostningerne ofte mere forudsigelige både økonomisk og operationelt.

For virksomheder, der aflægger regnskab efter ÅRL klasse B, kan operationel leasing i mange tilfælde holdes uden for balancen.

For virksomheder under IFRS 16 skal operationel leasing dog i mange tilfælde indregnes på balancen.

Den konkrete regnskabsmæssige behandling afhænger derfor af virksomhedens regnskabsprincipper.

Når biler finansieres via lån eller finansiel leasing, stiger den rentebærende gæld typisk tilsvarende.

Det kan øge virksomhedens gearing og påvirke bankens vurdering af virksomhedens økonomi og kreditrammer.

På større bilflåder kan forskellen være betydelig.

Firmabiler påvirker ikke kun bilbudgettet — men også den samlede lønomkostning.

Særligt på elbiler kan forskellen mellem nye og brugte firmabiler være markant, fordi beskatningen påvirker, hvor meget bruttoløn medarbejderen skal have for at opnå samme rådighedsbeløb efter skat.

Det kan have stor betydning på tværs af flere firmabiler.

Nyere brugte firmabiler giver ofte mulighed for at kombinere:

Særligt på elbiler kan det give virksomheder mulighed for at tilbyde attraktive firmabiler uden nødvendigvis at øge omkostningerne tilsvarende.

Den samlede økonomi afhænger blandt andet af:

Derfor bør virksomheder typisk vurdere mere end blot den månedlige leasingydelse.

Det afhænger blandt andet af:

For nogle virksomheder giver køb bedst mening. For andre er operationel leasing den mest attraktive løsning både økonomisk og strategisk.

Ja. Hos Agilease hjælper vi virksomheder med at analysere:

Målet er at finde den løsning, der fungerer bedst økonomisk og operationelt for virksomheden.