Beskatning af firmabil i 2026: Sådan fungerer reglerne for brugte firmabiler

Mette Møller Melchiors

Finance & Compliance Manager·

GuideØkonomiLønomkostningFirmabilBeskatning

Samme biloplevelse – markant forskellig økonomi

To biler kan føles næsten identiske i hverdagen, men have vidt forskellig månedlig beskatning og derved direkte påvirkning på din lønudbetaling.

Særligt på nyere elbiler kan forskellen mellem fabriksnye og brugte firmabiler være markant, fordi beskatningen i mange tilfælde falder væsentligt efter de første år.

Når medarbejdere vælger firmabil, fokuseres der ofte på: Mærke, model, udstyr, rækkevidde, månedlig ydelse.

Men i praksis er det ofte bilens beskatningsgrundlag, der får størst betydning for din privatøkonomi.

To biler kan føles næsten identiske i hverdagen — men have vidt forskellig månedlig beskatning.

Særligt på nyere elbiler kan forskellen mellem fabriksnye og brugte firmabiler være markant, fordi beskatningen i mange tilfælde falder væsentligt efter de første år.

Det betyder, at du som firmabilsbruger ofte kan få:

- Mere bil for pengene

- Lavere månedlig skat

- Højere udstyrsniveau

- Samme komfort og oplevelse

Når du får stillet en firmabil til rådighed gennem dit arbejde, betragtes det som et skattepligtigt personalegode.

Du bliver derfor beskattet af bilens værdi — også selvom bilen leases af virksomheden.

Beskatningen beregnes ud fra bilens skattemæssige værdi, også kaldet beskatningsgrundlaget.

For nye biler tager beregningen som udgangspunkt afsæt i bilens nyvognspris inkl.:

- Moms

- Registreringsafgift

- Leveringsomkostninger

I 2026 beregnes fri bil som udgangspunkt med 22,5 % af bilens skattemæssige værdi samt et miljøtillæg baseret på ejerafgiften.

Jo højere bilens værdi er, desto højere bliver din månedlige beskatning typisk også.

Læs mere om reglerne når du som arbejdsgiver indberetter skat af fri bil.

For biler, der er mere end 36 måneder gamle fra første indregistrering, gælder der særlige regler.

Her beregnes beskatningen som udgangspunkt ud fra bilens aktuelle markedsværdi eller virksomhedens købspris — og ikke den oprindelige nypris.

Det kan gøre en meget stor forskel på din månedlige skat.

En bil, der kostede 900.000 kr. som ny, kan eksempelvis efter tre år have et beskatningsgrundlag omkring 350.000 kr.

Selvom bilen fortsat føles moderne og veludstyret, bliver din beskatning altså beregnet ud fra en langt lavere værdi.

Det er netop derfor, mange vælger nyere brugte firmabiler — særligt elbiler.

Kilder:

https://skat.dk/erhverv/ansatte-og-loen/indberet-loen-og-personalegoder/fri-bil

En Audi e-tron 55 quattro koster typisk omkring 900.000 kr. som ny.

Efter cirka tre år vil samme bil ofte have en markedsværdi omkring 350.000 kr., hvilket samtidig bliver grundlaget for beskatningen.

Det betyder, at du kan køre i en bil med næsten samme:

- Komfort

- Teknologi

- Rækkevidde

- Udstyrsniveau

Men med væsentligt lavere beskatning.

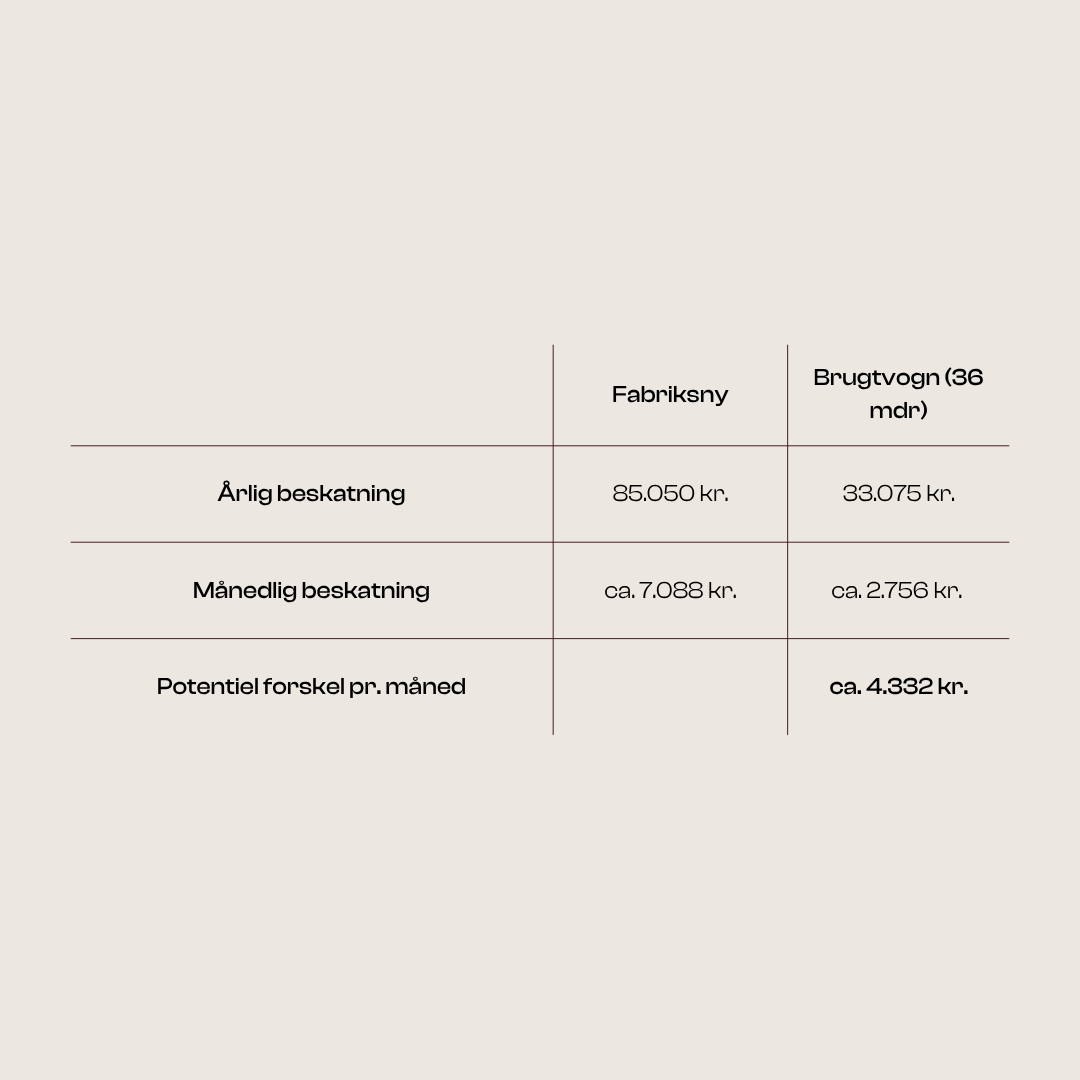

I dette eksempel reduceres den årlige beskatning fra:

85.050 kr. som ny

til

33.075 kr. som brugt

Det svarer til en potentiel årlig forskel på næsten:

Ved topskat kan forskellen være endnu højere.

For mange betyder det, at man kan vælge en mere attraktiv bil uden tilsvarende høj privat belastning.

Beskatning mærkes typisk mest i din månedlige nettoløn. Altså direkte i den løn, du får udbetalt efter skat.

I eksemplet med Audi e-tron 55 Quattro svarer forskellen omtrent til en forskel på 4.332 kr. netto pr. måned.

For mange er det netop her, nyere brugte firmabiler bliver interessante.

Bilen føles stadig eksklusiv og moderne - men den månedlige økonomi bliver væsentligt mere attraktiv.

Eksemplerne i artiklen er baseret på 2026-satser og opstillede regneeksempler.

Beskatningseksemplet tager udgangspunkt i en marginalskat på 42 %. Ved topskat kan forskellen være væsentligt højere.

For virksomheder under IFRS 16 skal operationel leasing i mange tilfælde også indregnes på balancen. Artiklen tager primært udgangspunkt i virksomheder, der aflægger regnskab efter ÅRL klasse B.

De konkrete beregninger vil altid afhænge af virksomhedens økonomi, regnskabsprincipper og den enkelte medarbejders skatteforhold.

Kilder:

https://www.ifrs.org/issued-standards/list-of-standards/ifrs-16-leases/

En enkel guide til dig, der skal vælge firmabil for første gang. Få styr på beskatning, påvirkningen på din lønseddel og valg af bil til dit behov.

Overvejer du BMW i4 som firmabil? Leasingrådgiver Ken Jensen deler sine erfaringer med BMW i4 eDrive40 og M50, beskatning, rækkevidde og hvorfor modellen er blevet en af de mest populære firmabiler i Danmark.

Overvejer du firmabil eller kørselsgodtgørelse? Få overblik over økonomi, skat, fordele og ulemper, så du kan vælge den bedste løsning for din virksomhed.